O Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) passará a ser cobrado de maneira progressiva — o que deve elevar a carga em São Paulo e em outros estados onde hoje as alíquotas são únicas.

A alteração na cobrança do imposto faz parte da reforma tributária que acaba de ser aprovada. Apesar de o imposto ser de alçada estadual, ficou estabelecido que ele precisa ser obrigatoriamente progressivo.

Porém, os estados, terão autonomia para definir suas alíquotas desde que respeitem o teto de 8% na alíquota. Atualmente, grande parte dos estados tem alíquotas únicas de ITCMD, como no caso de São Paulo, que o imposto tem alíquota a 4%, Minas Gerais a 5%, Amazonas 2%. Já o Rio de Janeiro possui alíquotas progressivas, variando de 4% a 8%.

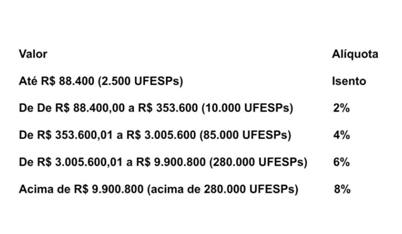

Em São Paulo, um projeto que acaba de ser apresentado na Assembleia Legislativa indica como poderá ficar a tributação, variando de 2% a 8%. A tabela de cobrança usa como referência a unidade de valor do estado (UFESP), ajustada anualmente.

Além desse impacto, outra implicação trazida pela reforma tributária que atinge os planejamentos patrimoniais e sucessórios, é a permissão para os Estados exigirem das famílias o pagamento de ITCMD referente aos bens e heranças provenientes do exterior, isto quer dizer que participações em empresas com sede no exterior, recursos financeiros e imóveis situados no exterior que forem transmitidos por doação ou pelo falecimento do titular, serão impactados pela incidência de ITCMD.

Com isso, verifica-se que o impacto trazido pela reforma tributária no ITCMD e consequentemente sobre planejamentos sucessórios, é de que a depender dos valores dos bens transmitidos, o contribuinte deverá pagar maior quantidade de imposto, em comparação com o atual cenário. Nessa mudança trazida pela reforma tributária as operações de transmissão de bens e aglutinação de bens, realizadas em planejamentos patrimoniais sucessórios, passarão a ser operações mais custosas para as famílias, a partir de 2025.

Todas essas mudanças estão criando uma corrida de famílias que estão estruturando seus planejamentos patrimoniais e sucessórios antes dessa alteração, de modo que o impacto fiscal seja menor na família quando de fato ocorrer um evento de sucessão.

Mas vale a pena? Como fazer?

Diante desse cenário as famílias devem aproveitar o período antes da alteração para formar estruturas que assegurem, se possível, as alíquotas hoje vigentes.

Há um tempo, ainda, para observar as opções e fazer movimentos antes que a lei entre em vigor.

O tributo incide sobre todos os bens de valor acima da isenção, podendo ser imóveis, recursos financeiros, automóveis ou obras de arte, inclusive, sobre aqueles bens no exterior – como contas e participações em empresas com sede lá fora. O pagamento do tributo deverá ser pago no estado do domicílio fiscal da pessoa falecida, barrando a alternativa, hoje possível, de os herdeiros fazerem o inventário em estados com alíquotas menores.

Desta forma, vale a pena se programar para o planejamento sucessório. Dadas as mudanças na legislação tributária e a tendência de aumento na carga fiscal sobre heranças e doações, o planejamento sucessório patrimonial torna-se ainda mais relevante. Além de potencialmente reduzir a carga tributária, um planejamento bem estruturado pode garantir uma transição mais suave do patrimônio para as gerações futuras, evitar disputas familiares, e assegurar que os desejos do titular do patrimônio sejam cumpridos. Além disso, antecipar-se à implementação das novas alíquotas progressivas do ITCMD permite que as famílias tomem decisões informadas e estratégicas, maximizando a preservação do patrimônio familiar a longo prazo.

Portanto, considerando as implicações significativas da reforma tributária sobre o planejamento patrimonial e sucessório, iniciar ou revisar o planejamento sucessório patrimonial o quanto antes é não apenas uma medida prudente, mas também estratégica, para assegurar a proteção e a otimização do patrimônio familiar diante das mudanças legislativas previstas.

Nesse cenário de mudanças é de extrema importância contar com uma equipe de advogados especializados, para que seja estruturado o devido planejamento patrimonial sucessório que garanta maior proteção patrimonial e menor dilapidação.